La crise inflationniste de trois dernières années représente un tournant majeur pour des centaines de millions de travailleurs. Dans beaucoup de pays, les salaires ne sont plus ajustés automatiquement à l’inflation. Tant que celle-ci variait entre 1,5 et 2,5%, l’érosion du pouvoir d’achat pouvait facilement être contrecarrée par une négociation collective ajustant les salaires à l’évolution du coût de la vie.

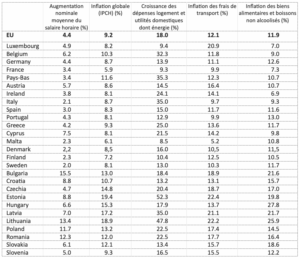

Au cours de l’année 2022, selon les calculs de l’Institut Syndical Européen (ETUI) [1], les dépenses les plus élémentaires, comme l’énergie, les biens alimentaires, le logement ou les frais de transports, ont augmenté jusqu’à quatre fois plus vite que les salaires. Certes, le salaire horaire moyen a également augmenté de 4,4% mais le taux d’inflation s’élevait à 9,2 % pour l’UE [2].

Les salaires réels, qui fournissent la seule information pertinente sur l’évolution des rémunérations après la prise en compte de l’inflation, ont dès lors subi un recul important dans tous les États membres de l’UE.

Cette situation n’avait rien à voir avec la « stagflation » des années 1970 puisque les bénéfices nets des entreprises ont augmenté et que le taux de marge s’est maintenu à des niveaux élevés dans la plupart des pays. C’est en réponse à cette situation que des économistes ont évoqué la greedflation [3], fondée sur l’existence de surprofits, de rentes monopolistique et d’une hausse des prix liée à la spéculation.

La question des surprofits, de taux de marge qui se sont maintenus à des niveaux élevés malgré la pandémie est loin d’être anodine mais je préfère la traiter ultérieurement dans un autre article spécialement dédié à cet aspect.

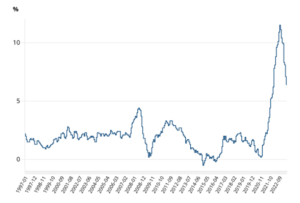

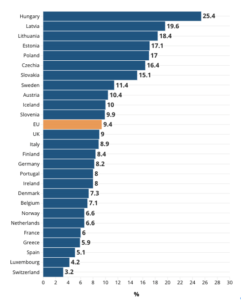

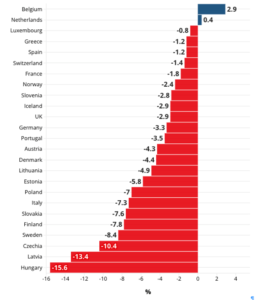

Dans ce premier article, je pense indispensable de mettre d’abord la focale sur les effets de la hausse inflationniste des dernières années. Je commencerai par présenter quatre graphiques qui parlent en grande partie pour eux-mêmes. Le premier montre l’évolution de l’inflation moyenne dans l’UE. Le deuxième montre l’inflation cumulée entre le quatrième trimestre 2021 et le premier trimestre 2023. Le troisième graphique montre l’évolution des salaires réels que je propose d’affiner présentant l’ampleur de la baisse des salaires réels suivant les secteurs d’activités et au niveaux de qualification.

Fig 1 – Evolution annuelle du taux d’inflation dans l’UE

(janvier 1997- juin 2023)

Fig 2 – Taux d’inflation cumulée sur la période (T4-2021 et T1-2023)

Figure 3 – Evolution des salaires réels (horaires) du T1-2022 au T1-2023

Figure 4 – Evolution des salaires horaires réels par secteur d’activité / niveau moyen de rémunération entre T1-2022 et T1-2023

La tendance globale est clairement identifiable : le choc inflationniste s’est traduit par une perte de pouvoir d’achat et une baisse des salaires réels de l’ordre de 4 à5 % en moyenne avec des reculs plus importants de 7-8 ou 10% dans certains pays. Ces variations sont avant tout le produit de mesures limitant la hausse des prix ou d’une compensation spontanée ou impulsée des salaires.

L’hémorragie du pouvoir d’achat semble s’être arrêtée en 2023 même si l’institut syndical européen constate que les salaires réels ont continué à se tasser de 0,8% en moyenne au deuxième trimestre 2023 (par rapport au même trimestre de 2022) (source ETUC)[4]

Mais l’inquiétude demeure. Pour la secrétaire générale de la CES, Esther Lynch, a déclaré : « Les syndicats ont obtenu des augmentations salariales indispensables qui ont protégé nos membres des pires effets de la crise du coût de la vie provoquée par les profits des entreprises. Mais il y a trop d’échappatoires qui permettent aux entreprises d’esquiver les négociations collectives. Notre constat est sans appel : deux ans après le début de la crise inflationniste, le pouvoir d’achat des travailleurs n’a toujours pas été correctement rétabli. »[5]. Pour Esther Lynch, cette situation est non seulement à l’origine de la misère de millions de travailleurs et de leurs familles, mais pousse les économies vers une nouvelle récession. « Nous avons désespérément besoin de mettre plus d’argent dans les poches des travailleurs, qui le réinvestissent dans l’économie locale, au lieu de laisser les ultra-riches empiler des milliards sur leurs comptes offshore. À l’approche des prochaines élections européennes, nous demandons à nos 45 millions de membres de voter pour des partis qui donneront aux travailleurs le pouvoir d’obtenir des augmentations de salaire justes et équitables. »

Le ralentissement de la baisse des salaires réels est avant tout le résultat d’une inflation moindre, passant de 12% en octobre 2022 à 4% vers la fin de l’année 2023. Toutefois, aucun signe invite à croire qu’un mouvement de rattrapage salarial aurait commencé. Même si la BCE et la Commission Européenne évoquent une hausse moyenne des salaires de 5,9 % en 2023 pour la zone euro, cette augmentation est loin de compenser la baisse des salaires réels enregistré au cours de l’année précédente. Pour les économistes du WSI de la Hans Böcklerstiftung, il ne fait aucun doute que sur une base cumulée, de 2021 à 2024, les salaires réels ont enregistré un recul net de 5 à 7%, excepté pour la Belgique, qui apparaît de ce fait comme une « anomalie ». J’y reviendrai dans un article spécifiquement dédié au système d’indexation automatique belge et son éventuelle extension à d’autres pays.

Dans l’immédiat, je tiens à signaler que même dans les hautes sphères de la commission européenne, les prévisions sont très prudentes sur la possibilité d’un rattrapage salarial. En effet, le rapport Labour Markets and wage development in 2023, publié début 2024 sous la responsabilité de la DG Emploi et Affaires sociales et inclusion constate que « les pertes de salaires réels qui ont été enregistrées depuis la fin de 2021 pèsent sur le pouvoir d’achat des ménages et continuent à faire des ravages (sic). La détresse financière des travailleurs s’est accrue de manière significative et le taux de privation matérielle et sociale de l’ensemble des travailleurs a augmenté considérablement. » (re-sic). En même temps, le constat est fait que « le choc social provoqué par la crise inflationniste a été moins brutal que les effets provoqués par la crise financière de 2007-2008, notamment grâce à la résilience des marchés de l’emploi et à l’efficacité de la réponse à la crise au niveau de l’UE et au niveau national ». Les rédacteurs du rapport observent plusieurs tendances qui me paraissent des plus inquiétantes :

• La tendance à la convergence des salaires entre les états-membres de l’UE s’estompe ou recule.

• Les écarts salariaux entre les états-membres, tant au sein de la zone euro qu’à l’extérieur de celle-ci tend à s’accroître.

• Les inégalités salariales au sein des états-membres se creusent, et la composante des travailleurs à bas salaires, surtout des femmes, connaît une augmentation notable. La combinaison de bas salaires et du temps partiel involontaire conduit ces travailleuses dans une situation de pauvreté laborieuse duquel il est difficile de sortir.

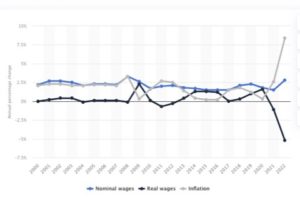

• Last but not least, la tendance lourde d’une stagnation salaires qui a débuté à la suite de la crise financière de 2008, se voit être confirmée et évolue dans certains pays vers une tendance à la baisse des salaires réels. Une partie du salariat est en train de basculer d’une situation de « modération salariale permanente » vers une condition de pauvreté laborieuse structurelle. La figure 5 illustre parfaitement ces constats.

Figure 5 – Evolution annuelle des salaires nominaux et réels pour la zone euro (2000-2022)

L’Italie est le pays qui incarne le mieux le basculement d’une stagnation à baisse des salaires. Toutefois, la France n’est pas en reste – surtout depuis 2017 – car il apparaît que les salaires réels y subissent une érosion significative que même l’augmentation du Smic, pourtant indexé sur l’inflation, ne semble pas en mesure de contrecarrer.

Figure 6 – Evolution annuelle du salaire moyen en France (2015-2023). (Salaire Moyen Par Tête – SMPT)

S’il est vrai que les données d’Eurostat, de la BCE, de l’OCDE ou encore de la Banque Mondiale (repris dans par le site Statista) laissent apparaître des variations, celles-ci ne contredisent nullement les traits fondamentaux que nous avons identifié ici. En effet, globalement le diagnostic est le même : après avoir subi une décennie de modération salariale, les années récentes se caractérisent par une baisse des salaires réels, de 4 à 5%, parfois davantage. En même temps, il existe une pays – la Belgique – où le salariat échappe à cette tendance lourde.

Certes, « l’anomalie » que représente le cas belge n’est pas de nature à pouvoir inverser la tendance globale, mais son cas révèle aussi qu’il est possible de protéger le pouvoir d’achat tout en préservant une certaine vigueur économique. En effet, l’indexation automatique des salaires et des minima sociaux ne s’est pas traduit par une inflation supérieure ni une baisse de la compétitivité des entreprises mais a plutôt soutenu l’activité économique.

Pour les éditorialistes du Financial Times, il ne fait aucun doute que la compression des salaires et l’érosion du pouvoir d’achat sont des facteurs qui nourrissent l’atonie économique générale initiée par la grande récession de 2008. La « polycrise » – une notion quelque peu évasive qui désigne le caractère systémique et structurel de la crise du capitalisme – est donc également et avant tout une crise du modèle néolibéral.

Figure 7 – Salaires moyens à prix constant et devise locale, avec l’année 2000 comme indice de base

De toute évidence, ce modèle néolibéral de croissance propulsé par la mondialisation des échanges et une financiarisation croissante n’est plus à même de générer une croissance (non soutenable au demeurant) ni de garantir une prospérité à de larges secteurs de la population, non seulement pour les classes laborieuses mais aussi pour des secteurs des couches moyennes. Bien sûr, les revenus du capital ne s’en tirent pas trop mal – c’est le moins que l’on puisse dire – mais pour les catégories socio-professionnelles qui tirent leurs revenus du travail (à dominance salarié, sinon « indépendant » ou lié à des activités économiques à petite échelle), les temps sont de plus en plus durs. Ce diagnostic mériterait certainement d’être affiné, en intégrant par exemple l’importance du patrimoine immobilier ou des revenus du capital tirés de placements qui préservent les anciennes et nouvelles générations d’un déclassement vers le « monde d’en bas ».

Même si elle fut passagère – ce qui est loin d’être certain au vu de la crise écologique et des tensions géopolitiques croissantes – la hausse inflationniste a fonctionné comme un accélérateur des inégalités sociales qui sont reflètent, in fine, des inégalités de classe…

C’est pourquoi, si jamais il fallait représenter la société visuellement, il faudrait commencer par dessiner une forme qui ne ressemble pas à un losange mais plutôt à une sorte de 8 dont le sommet est en train de s’élargir tandis que le milieu se contracte et que la moitié inférieure se gonfle…

Pour comprendre ce processus, il ne suffit plus d’évoquer le « déclassement social » – de quelle classe vers quelle autre classe sociale ? – ni de se lamenter sur la panne de l’ascenseur social mais reconnaître que de larges secteurs de la population subissent une sorte de « (re)prolétarisation » tant objective et subjective. En l’absence de mobilisation sociale collective, cette évolution se traduit par une compétition féroce pour maintenir son rang sinon pour tenter de gravir péniblement l’échelle sociale dans une compétition où les perdants sont bien plus nombreux que les gagnants. Les interactions sociales tendent à devenir de plus en plus utilitaristes, soumis à l’impératif d’auto-valorisation et s’apparentent à une incessante « lutte des places ».

Mais la société des individus en compétition est bien évidemment également source de frustration et de ressentiment. On pourrait l’hypothèse que l’ampleur de ce processus de «reprolétarisation» et son caractère apparemment irrésistible explique aussi pourquoi l’exaspération sociale nourrit les discours « rétropiques » qui agitent l’espoir d’un retour de l’âge d’or de la prospérité fondé sur l’ethnocentrisme et d’un rejet raciste et classiste des plus vulnérables.

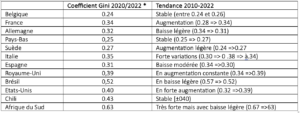

Si jamais la tonalité de ces propos serait trop idéologique, je conseille vivement la lecture de quelques données objectives tel que l’indice Gini. L’indice (ou coefficient) de Gini est un indicateur synthétique permettant de rendre compte de l’ampleur des inégalités sociales (revenus et patrimoine). Variant entre 0 (égalité parfaite) et 1 (inégalité extrême), les inégalités sont d’autant plus profondes que l’indice de Gini est élevé. Proche de zéro, nous avons une société très égalitaire ; au-dessus de 0.25 ou 0.30, les inégalités existent mais sont jugulées et au-delà de 0.40, la société devient extrêmement inégalitaire.

Ce bref aperçu montre plusieurs choses qu’il me semble important de rappeler en ces temps où la démoralisation et le pessimisme l’emportent bien trop facilement. Primo, il est faux de dire que le « modèle social européen » a vécu. Pour preuve, dans certains pays, les inégalités reculent, notamment grâce au maintien d’amortisseurs sociaux. Secundo, globalement, le modèle social européen résiste plutôt bien aux turbulences (crise financière, récession et pandémie). En même temps, l’état social est « mal fichu » et en situation de détresse financière. Pensons aux soins de santé particulièrement mal en point dans certains pays ; aux services publics sous-financés donnant lieu à une baisse de qualité des services rendus à la population ; à la crise que traverse les systèmes éducatifs ou encore aux manquements des systèmes de protection sociale avec un accès restrictif aux revenus de remplacement très souvent insuffisants face aux besoins réels. Il faudrait mentionner aussi l’ampleur des besoins sociaux insatisfaits que les citoyens ne pourront jamais, avec les faibles revenus ou le travail mal rémunéré auquels ils ont encore accès, prendre en charge par eux-mêmes : logements insalubres ou hors de prix ; dégradation de la santé après des années de travail, services sociaux spécifiques en termes d’éducation ou de prise en charge humaine des ainés, etc. Le chantier est vaste et je n’en ferais pas l’inventaire ici…

Je terminerai simplement en rappelant que des reculs sociaux, il y a eu auparavant et que rien n’est perdu. C’est pourquoi j’aborderai dans le second volet de cette série la question de la paupérisation salariale et les modes d’y répondre, en plaçant la focale sur quelques pays très différents dont la trajectoire paraît particulièrement riche d’expériences.

Rome-Bruxelles-Paris 29 mai-2 juin 2024

[1] WSI Report No. 86e, July 2023, WSI European Collective Bargaining Report – 2022 / 2023 – Institute of Economic and Social Research (WSI) of the Hans Böckler Foundation

[2] En réalité, la chute du pouvoir d’achat fut encore plus grande lorsqu’on prend en compte l’augmentation des coûts de la vie les plus essentiels. Les données pour tous les États membres de l’UE sont fournies dans le tableau publiée en annexe de cet article.

[3] contraction de « greed » ou vénalité et d’inflation

[4] https://www.etuc.org/en/document/end-cost-living-crisis-increase-wages-tax-profits

[5] https://www.etuc.org/en/pressrelease/report-pay-still-not-keeping-prices